营业时间

MON-SAT 9:00-18:00

全国服务热线

0931-5130688

公司门店地址

兰州市城关区名城广场

营业时间

MON-SAT 9:00-18:00

全国服务热线

0931-5130688

公司门店地址

兰州市城关区名城广场

一、行业基本情况

截至2021年11月底,全国31个省(区、市)及新疆生产建设兵团共有拍卖企业9117家,比上年同期增加912家;有分支机构266家,与上年持平;有国家注册拍卖师12029人。

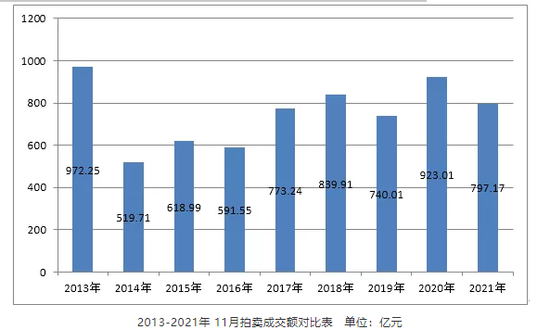

据“商务部业务系统统一平台”统计,11月份,全国拍卖企业拍卖成交场次11112场,较去年同期增加1949场,实现成交额797.17亿元,同比下降13.63%(见图)。11月份,全行业佣金收入5.06亿元,同比微增0.45%;主营业务利润2.23亿元,同比下降14.66%。

二、主要标的成交情况

本月,拍卖行业总成交额797.17亿元,同比下降13.63%;拍卖成交场次11112场,同比增长21.27%。

具体到各主要标的,房地产拍卖成交额同比增长7.39%;机动车拍卖成交额同比增长21.74%;其他类拍卖业务成交额同比增长87.44%,为11月份拍卖标的最大增幅。在成交额下降的板块中,土地使用权拍卖成交额同比下降31.94%;农副产品拍卖成交额同比下降32.41%;股权债权拍卖标的成交额同比下降47.73%,无形资产拍卖成交额同比下降35.61%;文物艺术品成交额同比下降13.12%。

宏观分析,各板块业务变化主要受到下半年以来市场增长乏力因素的影响,还在于政策性资源的减少。其中,国有建设用地使用权出让业务量的减少,导致月度行业成交额的降低。房地产交易出现反向增长,反映出政策性调控房地产市场逐步回归科学与理性;机动车与其他类拍卖业务多为私有产权的委托拍卖,其业务量的上升反映了行业经营结构,正在逐步降低对政策性资源的绝对依赖。农副产品拍卖业务年末“翘尾”未能实现,系受到季节和极端气候等因素影响,致使农副产品产量下降。文物艺术品拍卖业务受秋拍滞后因素的影响,成交额走低;股权债权及无形资产拍卖成交额的下降,主要受到投资意愿和投资方向影响。

三、主要委托对象成交情况

11月,法院及金融机构委托拍卖成交额同比增长;政府部门、破产清算组、其他机构及个人委托拍卖成交额同比下降。

宏观分析,法院直接委托拍卖的业务量受其线下服务环节短板在疫情期间影响,部分司法拍卖业务暂时回流拍卖企业,使司法拍卖业务出现阶段性增长。来自金融机构委托拍卖的业务量并不稳定,出现较大幅度波动是常态,但反映出拍卖行业介入不良资产处置的手段和时机已经成熟。政府部门通过拍卖方式出让土地的业务量受年底政策调整影响的减少,是带动行业月度成交额下滑的主因;破产清算组委托、其他机构委托及个人委托拍卖的业务量下降主要是受到年底结算等周期性因素的影响。

四、各省市成交情况

11月,全国各省市(区)拍卖成交额在50亿元以上的有6个,分别是:浙江、四川、福建、安徽、上海和河北,合计成交额502.88亿元,占比全国63.08%。

全国各省市(区)成交额在20-50亿元的有5个,分别是:山东、湖北、重庆、甘肃和江苏;成交额在10-20亿元的有6个,分别是:云南、贵州、新疆区、广东、河南和湖南。

——来源:中拍协

服务热线:17726927365

服务热线:17726927365 Q Q咨询:543745947

Q Q咨询:543745947 企业邮箱:

企业邮箱: